Оборотная ведомость оао бессонница антон лишенко

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

ФАЙЛЫ

Скачать пустой бланк оборотно-сальдовой ведомости .xlsСкачать образец заполнения оборотно-сальдовой ведомости .doc

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

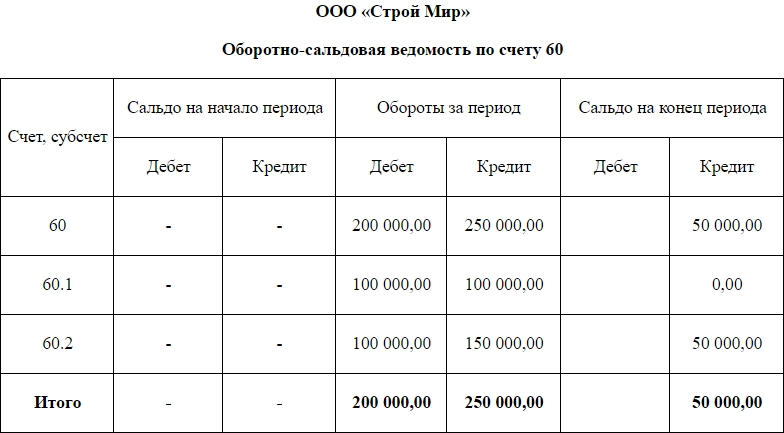

Образец заполнения оборотно-сальдовой ведомости

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Источник

Бухгалтерский учет для чайников: урок №6 «Оборотная ведомость»

В рубрике : бух.учет, уроки от нерадивый бухгалтер

Мар.8,2013

В этом уроке мы познакомимся с оборотной ведомостью, научимся ее заполнять. Оборотная ведомость — отчет, который обобщает данные счетов бухгалтерского учета. Оборотные ведомости содержат свод оборотов, сальдо на начало и конец периода. Могут составляться как для синтетических, так и для аналитических счетов.

В этом уроке мы познакомимся с оборотной ведомостью, научимся ее заполнять. Оборотная ведомость — отчет, который обобщает данные счетов бухгалтерского учета. Оборотные ведомости содержат свод оборотов, сальдо на начало и конец периода. Могут составляться как для синтетических, так и для аналитических счетов.

Оборотная ведомость на примере.

Правило трех равенств:

- Остатки на начало по дебету = остатки на начало по кредиту

- Обороты по дебету = обороты по кредиту

- Остатки на конец по дебету — остатки на конец по кредиту

Оборотная ведомость для синтетических счетов имеет следующий вид. И содержит перечень по счетам, начальным остаткам на них, оборотам и остаткам на конец периода.

Оборотная ведомость для аналитического счета 60 «Поставщики и подрядчики» выглядит так, и содержит данные по конкретному счету в разрезе по каждому поставщику.

Как мы видим итоги оборотов в аналитических счетах не равны друг другу, это обуславливается тем, что в синтетических счет если один счет дебетуется другой обязательно кредитуется, в аналитических счетах запись будет сделана либо по кредиту либо по дебету счета. Аналитические ведомости позволяют выявить несоответствие данных синтетического и аналитического учета.

Пример:

На 1 января организация имеет остатки по счетам.

За январь произведены следующие хозяйственные операции.

Составим оборотную ведомость за январь.

- Впишем все задействованные счета и их названия.

- Внесем начальные остатки из исходные данных.

- Далее заполним данные из журнала хозяйственных операций, вписываем их в обороты за январь в кредит и дебет соответствующих счетов.

- Чтобы рассчитать сальдо конечное, необходимо: в активных счетах к остатку прибавить оборот по дебету и вычесть оборот по кредиту, в пассивных счетах наоборот. Прибавляем оборот по кредиту и вычитаем оборот по дебету.

- Посчитаем итоги, сверим их сходство.

Как составить шахматную ведомость и что это такое читаем тут.

Домашнее задание.

1. Попробуйте по исходным данным сами составить оборотную ведомость. Укажите названия счетов.

Имеются остатки по счетам:

- 01 — 10 000 руб.

- 50 — 1500 руб.

- 66 — 1500 руб.

- 70 — 1000 руб.

- 80 — 10 000 руб.

- 10 — 1200 руб.

- 68 — 200 руб.

За месяц в предприятии произошли следующие хозяйственные процессы. Отразить их в журнале хозяйственных операций.

- Из кассы выдана заработная плата работнику 1000 руб.

- Выдана из кассы Иванову под отчет сумма — 500 руб.

- Иванов купил материалы, брус, на сумму 300 руб.

- Не использованный остаток 200 рублей Ивановым был внесен в кассу.

Все вопросы пишите в комментариях, с удовольствием помогу Вам.

Это может быть интересно:

Серф

Загрузка…

Вы можете оставить комментарий, или трекбэк с Вашего сайта.

Источник

2.

project_21

14.06.16 10:37

Сейчас в теме

Приход МЗ был по разным ценам, Сумма списания по среднему считается.

3.

alexxxmar

05.09.16 15:34

Сейчас в теме

Добрый день БГУ 41.7

База свернутая в корректировке записей регистров по 105.36 имеется чистящее ср-во 0 шт 1коп в оборотной ведомости НФА при формировании оно отсутствует и итог ведомости не идет на 1коп если пересчитать внутренности, если поставить количество в регистре то все присутствует и сходится, но нужно без количества как можно это исправить?

4.

hellfire

3

05.09.16 16:12

Сейчас в теме

(3) alexxxmar, сделать инвентаризацию. И по итогам либо оприходовать количество, либо списать копейку.

5.

alexxxmar

05.09.16 18:36

Сейчас в теме

(4) hellfire, Спасибо за ответ просто проверять ведомости НФА подсчетом вручную как то не кошерно остаток суммы должон быть виден и без кол-ва

6.

comaa

15

06.09.16 13:59

Сейчас в теме

(5) alexxxmar, учет на счете 105 в разрезе ЦМО ведется только в количественном выражении. Сумма только по номенклатуре на счете. А отчет ведомость НФА вам рассчитывает на ЦМО сумму в денежном эквиваленте ориентируясь на количество, которое числиться за человеком. И получается, если вы сформируете 105 счет у вас 1 копейка будет висеть не на ЦМО, чего вы тогда желаете от ведомости НФА получить.

7.

Zuzya_2

07.09.16 10:52

Сейчас в теме

такой же вопрос по ведомости….Смотрим бензин…Только с июля стало тоже отражать суммы средние какие то…причем по приходу….Ранее по МОЛ отражались суммы по факту поступления (если смотришь за 1 день отражает ровно как в документе), если за несколько дней или месяц показывает какие то средние…Согласна когда расход, но это приход. Бухгалтер утверждает, что ранее она распечатывала было все нормально, началось с июля…

8.

Kaniman

07.09.16 20:38

Сейчас в теме

(7) Zuzya_2, как формируете, ОСВ по 105-му счету или обротку по НФА (форма 0504035)?

Может группировки, отборы настроили не как раньше! Посмотрите на архивной копии, если бух достаёт.

9.

Zuzya_2

08.09.16 16:00

Сейчас в теме

(8) Kaniman, по НФА….если ОСВ, то в разрезе МОЛ только ж количество….Ранее как утверждает бух. было все нормально, тоже было бензин в разрезе двух МОЛ — на машину и на косилку, и формировало правильно, т.е. не усредняло….

Да пробовала убрать в разрезе КПС, оставляла только МОЛ…все равно…

10.

nikepro

09.09.16 04:18

Сейчас в теме

Если в поступлении будут фактические суммы, тогда арифметика разойдется, ведь остатки на начало считаются по средней, списание — по средней, остатки на конец — по средней. И должно выполнятся условие ОстНач + Приход — Расход = ОстКон… Вот и подумайте если приход будет фактический — данное условие никогда не выполнится, поэтому 1сники сделали проще и все суммы считаются по средней

11.

Zuzya_2

09.09.16 07:46

Сейчас в теме

(10) nikepro, так в том то и дело, что остатков нет…купили 10-20 литров в этом же месяце она списывает….т.е. на конец месяца 0….

Это то понятно…но было до июля нормально…

12.

Kaniman

09.09.16 20:54

Сейчас в теме

(11) Zuzya_2,

если за несколько дней или месяц показывает какие то средние…

если есть поступления за эти дни, то выравнивание по средней ожидаемо будет.

С июньского релиза встроили развернутое сальдо, но не по 105-му, однако пути одиноэсов неисповедимы… Так сложно что-то гадать, надо базу смотреть.

Автор темы объявил вознаграждение за найденный ответ, его получит тот, кто первый поможет автору.

Источник